Gagnez des intérêts sur les bitcoins et les crypto-monnaies

Si vous êtes un HODLer c’est-à-dire un investisseur en crypto-monnaie orienté à long terme, vous devriez envisager la possibilité de gagner passivement des intérêts sur vos actifs fermes : vous obtiendrez un intéressant revenu passif et vous augmenterez vos bénéfices si le marché de la cryptographie continue de s’apprécier.

Il existe de nombreuses plateformes qui vous permettent de louer votre crypto. Ils partagent tous la logique suivante :

Vous vous inscrivez gratuitement ouverture d’un compte.

Vous achetez des crypto-monnaies de votre intérêt directement depuis la plateforme, ou dépôts ceux que vous avez déjà dans votre portefeuille.

Vous commencez à gagner des intérêts immédiatement qui sont d’autant plus élevées que la durée – généralement un mois, trois mois ou un an – pendant laquelle vous décidez de ne pas retirer la crypto-monnaie est longue.

Obtenez des intérêts encore plus élevés si vous achetez et détenez un certain nombre de jetons liés à la plateforme.

Comment fonctionne Crypto Earn

Crypto.com Gagnez

Crypto.com c’est probablement la plus connue des plates-formes que j’ai mentionnées ci-dessus.

Dans son application, disponible pour iOS et Android, se trouve la fonction Gagner qui vous permet de gagner des intérêts sur plus de 40 crypto-monnaies et stablecoins.

Les taux d’intérêt les plus élevés concernent les pièces stables et vont d’un minimum de 6% à 14%. Sur Bitcoin et Ethereum, il atteint jusqu’à 8,5 %, tandis que sur Polygon jusqu’à 14 % et sur Polkadot jusqu’à 14,5 %.

Comme je l’ai mentionné, l’intérêt dépend fondamentalement par deux variables:

durée: flexible, un mois ou trois mois

le montant du CRO (Pièce Crypto.com) jalonnement: jusqu’à 350 euros, 3 500 euros ou 35 000 euros ou plus

Comme vous pouvez facilement le deviner, si vous choisissez la durée de 90 jours et que vous avez 35 000 euros de CRO en staking, vous obtiendrez le pourcentage d’intérêt le plus élevé possible (intérêts que je suis payé à la semaine directement dans la devise de la crypto mise en gain : si vous déposez du bitcoin, vous serez récompensé en bitcoin).

Vous pourriez dire que vous ne faites pas confiance à la gestion de vos crypto-monnaies par un tiers.

Je comprends très bien votre perplexité (qui est aussi la mienne), mais voyons quelques points forts de Crypto.com:

plus de 50 millions d’utilisateurs

toutes les crypto-monnaies sont stockées hors ligne, dans chambre froide

police d’assurance avec une couverture maximale jusqu’à 750 millions de dollars

Crypto.com Gain flexible

Cependant, si vous restez dans le doute, mon conseil est d’utiliser le Gagnez en mode flexible: de cette façon, vos crypto-monnaies ne sont pas immobilisées (= vous pouvez les retirer quand vous le souhaitez), et chaque semaine vous obtenez des intérêts que vous pouvez immédiatement déplacer ailleurs.

Une autre raison pour laquelle j’aime utiliser les revenus flexibles c’est que j’exploite les intérêts composés. Je vais vous expliquer ma technique :

Je choisis la crypto-monnaie à mettre dans Earn (généralement parmi celles plus capitalisé avec excellents fondamentaux c’est un projet e un équipe sérieuse derrière).

Je choisis le mode flexible, qu’il me donne intérêts tous les 7 jours.

Au bout d’une semaine, dès que je reçois les intérêts, je retire toutes les crypto-monnaies que j’ai constituées en rentes flexibles (en fait elles ne sont liées en aucune façon). Ensuite, j’ajoute les intérêts que j’ai accumulés sur mes pièces et je pars avec une autre semaine de gains.

Exemple pratique de Crypto.com Earn (Flexible)

Permettez-moi de mieux expliquer avec un exemple. Disons que vous avez mis en flexible gagnez l’équivalent de 10 000 dollars USDC (un stablecoin indexé sur la valeur du dollar).

Si vous n’avez pas de CRO (le jeton Crypto.com), sur ce montant, vous obtenez 11,54 $ par semaine (6% d’intérêt annuel).

Si vous misez l’équivalent de 3 500 euros de CRO (pendant 180 jours), vous obtenez 15,38 $ par semaine (8 % d’intérêt annuel). En plus de cela, vous obtiendrez également 10% d’intérêt sur les CRO (également payés chaque semaine).

La technique de « composé automatique manuel« Dont j’ai mentionné est le suivant. Prenons l’exemple du cas le plus simple, celui sans CRO détenu :

Après la première semaine, vous prenez les 11,54 $ d’intérêts courus, retirez les 10 000 $ USDC, ajoutez-y les 11,54 $, puis remettez 10 011,54 $ dans Earn.

Après la deuxième semaine, vous obtiendrez au moins un centime de plus (11,55 $), un chiffre qui s’ajoute au capital précédent devient 10 023,09 $. Vous pouvez donc réappliquer la même technique indéfiniment, pendant autant de semaines que vous le souhaitez, gagnant progressivement un chiffre de plus en plus élevé grâce aux intérêts composés.

Bien sûr, vous pouvez également décider de retirer tous les intérêts accumulés, de les déplacer vers un autre portefeuille ou même de les dépenser via le Carte Visa de Crypto.com (oui, Crypto.com propose 5 cartes différentes, sans frais annuels, avec des cashbacks allant de 1% à 8% en fonction des CRO placés en staking).

résumer

Personnellement, je ne recommande pas de trader les crypto-monnaies : étant un marché très volatil, avec de très fortes fluctuations (à la hausse comme à la baisse), il est facile de multiplier ses pièces mais c’est encore plus facile de perdre tout son capital. surtout si vous êtes nouveau dans ce secteur et que vous êtes attiré par les gains faciles.

Au lieu de cela, je pense que la meilleure technique est tenir – HODLare – à long terme et faire des revenus ses propres monnaies : et en ce sens, Crypto.com nous offre une excellente opportunité.

Le contenu de cet article ne se veut pas un conseil financier, mais uniquement un avis personnel : renseignez-vous soigneusement sur ce que vous vous apprêtez à faire, et n’investissez que et exclusivement l’argent que vous pouvez vous permettre de perdre.

Les crypto-monnaies, comme tous les marchés financiers, évoluent par cycles : en périodes de marché haussier (marché en croissance) suivent des périodes marché baissier (marché en baisse), qui peut durer plusieurs semaines ou, dans certains cas, plusieurs mois.

Alors Gagner des crypto-monnaies lorsque ça baisse ?

Bitcoin, par exemple, monte cycles d’un peu moins de quatre ansponctué par le sien réduire de moitié. Au cours des deux derniers cycles, nous avons observé des baisses de prix prolongées, en 2014 et 2018.

Les deux derniers marchés baissiers du bitcoin

Suivant cette logique, beaucoup s’attendent à un marché baissier en 2022.

Qu’arrive-t-il aux crypto-monnaies pendant les marchés baissiers ?

Etant donné que nul ne peut prédire l’avenir et que – nous l’espérons – l’histoire ne se répète pas toujours de la même façon, durant ces « longs hivers », où le prix du bitcoin peut facilement envoyer 2/3 de sa valeur en fumée les altcoins peuvent perdre encore plus et les shitcoins disparaissent littéralement.

En fait, les mouvements de prix du bitcoin, à la hausse comme à la baisse, ont tendance à être amplifiés par le double ou plus sur le marché des autres crypto-monnaies.

Alors comment protéger notre capital en ces périodes de vaches maigres ?

Stablecoin, la bouée de sauvetage pour gagner des crypto-monnaies lorsque ça baisse

Comment gagner des crypto-monnaies lorsque ça baisse, la stratégie la plus utilisée par ceux qui opèrent sur le marché de la cryptographie depuis des années est celle de rotation des fonds, c’est-à-dire déplacer des fonds de bicoins (et / ou altcoins) vers des stablecoins.

Étant donné qu’il est toujours bon d’avoir une partie du capital non investi, même pendant les marchés haussiers, pour profiter de quelques bonnes opportunités, lorsque le marché baissier arrivera, il serait approprié de déplacer pratiquement tout vers le stablecoin.

Soyons clairs : personne ne peut prédire quand un actif financier a atteint un sommet, et personne n’a la boule de cristal pour savoir quand il a atteint le fond. Mais il est également vrai qu’un marché ne peut pas monter indéfiniment, de la même manière qu’il ne peut pas descendre indéfiniment.

Gagnez des intérêts sur les Stablecoins

Huit stablecoins disponibles sur Crypto.com

Les Stablecoins sont des crypto-monnaies qui reproduisent le prix des pièces FIAT (généralement le dollar américain) ou d’autres actifs refuges (généralement l’or) : elles ne sont donc pas affectées par la volatilité des marchés financiers.

L’avantage par rapport au fait de garder des euros ou des dollars à la banque (ou sous le matelas) est que sur les pièces stables, vous pouvez gagner des intérêts très élevés.

Par exemple, sur Crypto.com il est possible d’obtenir à partir d’un minimum de 6% d’intérêt par an (sur les huit stablecoins que vous voyez ci-dessus) jusqu’à un maximum de 14% (contraignant, dans ce cas, l’investissement pendant au moins trois mois et achetant un bon nombre de CRO, lejeton utilitaire Plate-forme).

résumer comment gagner des crypto-monnaies lorsque ça baisse

La stratégie pourrait donc être la suivante :

Pendant les marchés haussiers, les bitcoins s’accumulent (et / ou d’autres altcoins à grande capitalisation avec d’excellents fondamentaux); même en détenant ces crypto-monnaies, vous pouvez gagner d’excellents intérêts, comme je l’ai expliqué dans ce guide.

Dès que vous passez au marché baissier, vous échangez des bitcoins contre des stablecoinsplaçant également ces pièces dans un plan de rente passif.

À la fin du marché baissier, les stablecoins bitcoin sont échangés et commence à partir du point un.

Beaucoup pensent qu’il est possible de gagner uniquement quand le marché monte, mais comme vous l’aurez compris en lisant cet article il est possible de le faire même quand il baisse : et sur ce front, Crypto.com peut nous être d’une grande aide.

Le contenu de cet article ne se veut pas un conseil financier, mais uniquement un avis personnel : renseignez-vous soigneusement sur ce que vous vous apprêtez à faire, et n’investissez que et exclusivement l’argent que vous pouvez vous permettre de perdre.

La dite prêts cryptographiques ce sont des prêts qui fonctionnent de la même manière que les prêts traditionnels. La seule différence est que vous prêterez des crypto-monnaies aux emprunteurs au lieu de la monnaie classique décret.

Comment fonctionnent les prêts crypto (prêts crypto-monnaie)

Quand les investisseurs prêtent les leurs crypto-monnaies aux emprunteurs sur une plateforme décentralisée, ils perçoivent des intérêts en échange. Ces intérêts sont essentiellement des dividendes, appelés dividendes cryptographiques. Différentes plates-formes permettent aux utilisateurs non seulement de prêter des crypto-monnaies, mais également d’accepter stablecoin.

Comment fonctionne le prêt de crypto-monnaie

Essayons de mieux comprendre avec un exemple. Supposons que vous possédiez un bitcoins. Vous pouvez le prêter sur une plateforme de prêt pour obtenir un revenu passif, composé d’intérêts payés périodiquement (généralement hebdomadaires ou mensuels). Les taux d’intérêt dépendront de la plateforme que vous utilisez : ils peuvent aller de quelques points de pourcentage (par exemple entre 3% et 7%) jusqu’à deux chiffres (15-17%).

Le prêt de crypto-monnaie est utile car les emprunteurs peuvent miser leur crypto en garantie pour les remboursements de prêts. Si l’emprunteur ne peut pas rembourser le prêt, les prêteurs peuvent vendre ces actifs et récupérer leur perte.

Maintenant, essayons de comprendre le processus de prêt.

Il y a trois composants principal pour la mise en place d’un processus de prêt et d’emprunt : i prêteursje emprunteurs et le plateforme de prêtqui agit en tant que tiers.

Dans un premier temps, l’emprunteur se rend sur une plateforme pour faire une demande de prêt. L’emprunteur mettra en jeu certaines crypto-monnaies en garantie lorsque la plateforme de prêt acceptera sa demande. Il ne peut pas récupérer ses crypto-monnaies tant qu’il n’a pas remboursé l’intégralité du montant du prêt à la plateforme.

Les prêteurs financent le prêt, quel que soit le processus qui se déroule dans le backend de la plateforme. Ils reçoivent régulièrement leur part d’intérêts à intervalles réguliers.

L’emprunteur ne peut récupérer la crypto-monnaie garantie qu’après avoir payé le montant total du prêt.

Chaque plateforme de prêt a des règles et des taux différents, mais le processus est le même pour toutes.

Les plateformes de prêt et d’emprunt

La première étape consiste à trouver la bonne plateforme pour commencer. Il existe deux types : centralisé Et décentralisé.

Les plates-formes centralisées impliqueront un tiers pour gérer le transfert des montants des prêts et les gérer. Une plate-forme décentralisée éliminera plutôt le tiers et ce sera le contrat intelligent pour tout gérer.

Vous devez donc choisir entre une plateforme de prêt « manuelle » et une plateforme de prêt « automatisée ». Habituellement, cette dernière est une meilleure option, car sur ces plates-formes, tout est à peu près bureaucratique (même si l’opération est légèrement plus complexe qu’une plate-forme centralisée).

Il est toujours bon de s’assurer que la plateforme choisie pour le prêt est sûre et légitime en faisant un minimum de diligence raisonnable. Avant de prêter vos crypto-monnaies, vous devriez également passer en revue toutes les informations disponibles sur cette plateforme et vérifier les taux d’intérêt, en les comparant à ceux d’autres concurrents : de cette façon, vous vous épargnerez le regret de trouver une plateforme qui offre de meilleurs taux dans un deuxième instant.

Les prêts peuvent être divisés en deux grandes catégories :

Prêts Dépositaires (CeFi)

Quand cela vient à CeFi, il existe une autorité centralisée qui prend le contrôle de la garantie. Les prêts CeFi sont appelés détenus (ou dépositaire), car c’est la plateforme qui a accès aux clés privées des actifs, et non le prêteur.

Si vous comparez ces prêts avec les prêts traditionnels, vous remarquerez tout de même qu’ils sont beaucoup plus abordables et facilement accessibles. Le seul inconvénient est qu’il existe une autorité centrale pour déterminer les conditions du prêt. Actuellement, la plupart des prêts cryptographiques sont dépositaires, mais avec l’avancement des plateformes décentralisées, cette relation change progressivement.

Prêts non dépositaires (DeFi)

Dans ce cas, il n’y a pas d’autorité centrale (car nous opérons dans le DeFifinance décentralisée), et donc des prêts ils ne sont pas gardiens (en fait, ils sont appelés non privatives de liberté). Tous les termes sont sous le contrôle de contrats intelligents. Le prêteur a un contrôle total sur la clé privée de ses actifs.

Il n’est pas possible d’obtenir un prêt en monnaies fiduciaires sur les plateformes DeFi. Vous ne pouvez recevoir que des prêts en crypto-monnaie ou en stablecoin (qui peuvent toujours être échangés contre de l’argent).

Tous les protocoles sont accessibles à tous car ils sont basés sur le chaîne de blocs, où tout est transparent. Il n’est pas nécessaire de passer par un processus de vérification sur les plateformes DeFi, et les taux d’intérêt peuvent également être plus attractifs que sur les plateformes CeFi.

Sur une plateforme décentralisée, il n’y a pas lieu de s’inquiéter même si vous êtes du côté du prêteur. Ce sont les contrats intelligents qui garantissent le remboursement du prêt.

Que vous envisagiez ou non de demander un prêt de garde, vous devez toujours être conscient des risques. Il y a trois risques principaux que vous devez garder à l’esprit.

Risques techniques

Il existe un risque de problèmes techniques inhérents au protocole ou qu’un pirate informatique en prenne le contrôle. Étant donné que tous les actifs sur DeFi sont régis uniquement par des algorithmes, le risque augmente dans les prêts non dépositaires. En plus de cela, s’il y a un problème sérieux avec le contrat intelligent, toute la plate-forme peut être drainée et entraîner la perte de tous les fonds.

Risques de contrepartie

En ce qui concerne les banques traditionnelles, il existe des règles qui maintiennent un certain niveau de liquidités. Mais cela ne se produit pas dans le monde des crypto-monnaies. Les investisseurs accordant des prêts aux emprunteurs ne sont pas soumis à cette exigence.

Si par hasard un krach boursier se produit, il y aura un nombre important de clients en défaut de paiement sur leurs prêts. En revanche, en cas d’exploit de plateforme, il n’y aurait pas de liquidité disponible pour restituer le collatéral mis en jeu par l’emprunteur.

Liquidations forcées

Pour éviter l’illiquidité lors d’un krach boursier, les plateformes de prêt émettent des liquidations forcées ou des appels de marge. Supposons que la valeur d’un actif tombe au point où une quantité importante de LTV (loan-to-value) de l’emprunteur est trop élevé pour que la plateforme de prêt puisse tenir. Si c’est le cas, ils demanderont à l’emprunteur d’augmenter la valeur de la garantie en jeu, ou ils pourraient faire face à une liquidation.

Si l’emprunteur ne respecte pas cet appel de marge, la plateforme liquidera suffisamment de garanties pour que le LTV de l’emprunteur revienne au ratio maximal autorisé. Il s’agit d’un scénario risqué tant pour le prêteur que pour l’emprunteur.

Quels sont les taux de prêt ?

Chaque plateforme a des taux et des conditions de prêt différents. Par conséquent, vos rendements dépendront entièrement de la plateforme que vous choisirez. C’est pourquoi vous devriez envisager de choisir plusieurs plateformes de prêt pour réduire les risques et également avoir une certaine diversification dans vos investissements.

Vous trouverez différents taux de prêt selon les devises et les plateformes. Par exemple, les taux des crypto-monnaies pourraient varier de 3 % à 8 %, tandis que les taux des pièces stables de 10 % à 18 %. Par conséquent, la meilleure stratégie consiste à comparer les rendements sur différentes plates-formes pour des pièces individuelles. Avec cette stratégie, vous pouvez optimiser vos retours et obtenir un meilleur retour sur investissement.

Voyons maintenant quelques-uns des avantages et des inconvénients des prêts de crypto-monnaie.

Avantages et inconvénients des prêts en crypto-monnaie

Pro

Les prêts en crypto-monnaie sont accessible à tous, sans avoir à présenter de déclaration de revenus ni à ouvrir de compte bancaire.

je suis aussi extrêmement rapide: Les emprunteurs peuvent recevoir le prêt en quelques heures, voire instantanément (dans le cas de prêts flash).

Je suis plus sûr par rapport à un prêt convenu entre deux parties, puisque la plateforme (ou le smart contract) le garantit.

Les devises utilisées comme garantie dans le prêt sont très liquides.

Si vous offrez le prêt, vous pouvez gagner facilement un bien revenu passif.

Si vous demandez le prêt, vous payez des intérêts de beaucoup plus bas à ce que vous paieriez à une banque.

Contre

Les crypto-monnaies sont des actifs volatils (mais vous pouvez miser sur des stablecoins pour palier à ce problème).

Pour participer aux activités de prêt, vous devez « vendre » temporairement vos crypto-monnaies à une plateforme ou signer un contrat intelligent.

Toutes les plateformes ne sont pas sécurisées à 100 %. Vous devrez choisir avec soin ceux qui offrent le plus de garanties.

Les meilleures plateformes de prêt de crypto

Comme mentionné ci-dessus, il est bon de proposer ou de demander un prêt uniquement via des plateformes connues et sûres.

Ce sont probablement les deux plus connus en DeFi :

AAV: c’était probablement le premier protocole financier décentralisé à permettre le prêt et l’emprunt de crypto-monnaie. Les prêteurs peuvent gagner des intérêts en fournissant des liquidités au marché, tandis que les emprunteurs peuvent emprunter en garantissant leurs crypto-monnaies pour emprunter auprès de pool de liquidités.

Composé: est un protocole de prêt DeFi qui permet aux utilisateurs de gagner des intérêts sur leurs crypto-monnaies en les déposant dans l’un des différents pools pris en charge par la plateforme. Lorsqu’un utilisateur dépose des jetons dans un pool composé, il reçoit cToken en retour. Ces cTokens représentent une part dans le pool et peuvent être utilisés pour racheter la crypto-monnaie sous-jacente initialement déposée à tout moment. D’autre part, les bénéficiaires peuvent recevoir un prêt garanti par n’importe quel pool composé en déposant une garantie.

Si en revanche vous préférez un environnement plus immédiat et simple d’utilisation, vous pouvez évaluer ces deux plateformes CeFi :

Celsius: compte plus de 26 milliards de dollars de ressources et plus d’un million d’utilisateurs. Elle verse des intérêts hebdomadaires et offre des prêts à partir d’un taux de 1 %.

Nexo: compte plus de 2,5 millions d’utilisateurs, est disponible dans plus de 200 juridictions et prend en charge plus de 40 pièces. Il a une énorme assurance de 375 millions de dollars sur tous les actifs en garde. Il a récemment lancé la campagne « Obtenez un prêt à 0% d’intérêt ».

Prêts sans intérêt de Nexo

Le contenu de cet article ne se veut pas un conseil financier, mais uniquement un avis personnel : renseignez-vous soigneusement sur ce que vous vous apprêtez à faire, et n’investissez que et exclusivement l’argent que vous pouvez vous permettre de perdre.

Il s’agit d’une stratégie d’investissement qui vise à réduire l’impact de la volatilité – et donc à réduire le risque – en achetant une certaine crypto-monnaie à intervalles réguliers.

Il existe deux techniques différentes de mise en œuvre du PAC : la Achats périodiques par sommes fixes (DAC) et le Valeur moyenne (ÇA VA). Voyons en quoi ils consistent.

Achats périodiques par sommes fixes (DCA)

La DCA est une pratique dans laquelle un sujet investit une certaine somme d’argent, toujours les mêmes, à intervalles réguliers (généralement une fois par mois), pendant longtemps (au moins un an, mais souvent au moins trois ou cinq).

Le DCA est une bonne stratégie pour les investisseurs ayant une faible tolérance au risque. Si vous avez une somme d’argent forfaitaire à investir et que vous la mettez sur une crypto-monnaie d’un seul coup, vous courez le risque d’acheter sur une pointe, ce qui peut être une erreur flagrante si les prix baissent.

Si, en revanche, vous étalez l’investissement sur plusieurs mois, vous réduisez drastiquement le risque (surtout dans le cas d’actifs très volatils, comme la crypto).

Valeur moyenne (VA)

Contrairement au DCA, avec le VA c’est investir plus lorsque le prix de l’actif baisse et moins lorsque le prix augmente.

Par conséquent, si vous souhaitez opérer avec la valeur moyenne, vous devez planifier soigneusement à la fois les niveaux de prix d’achat et les montants que vous souhaitez investir lorsque le prix atteint ces niveaux : c’est certainement une opération plus complexe que DCA.

PIC (Plan d’Investissement en Capital)

Juste pour être complet, nous mentionnons également le PIC, ou l’investissement forfaitaire.

Franchement, nous vous déconseillons cette stratégie si vous vous approchez maintenant du secteur des crypto-monnaies, compte tenu également de la forte volatilité de ces actifs.

L’achat récurrent de Crypto.com

Achat récurrent dans l’application Crypto.com

Passons à un exemple pratique. Parmi les nombreuses options du Crypto.com il y a aussi celui du PAC – dit « achat récurrent » – qui peut être activé sur une trentaine de crypto-monnaies.

Il existe trois intervalles de temps différents concernant la fréquences d’achat :

Hebdomadaire

Bimensuel

Mensuel (à choisir entre le premier jour de chaque mois, le dernier jour de chaque mois ou un jour précis)

Le montant minimal de chaque paiement unique est très faible, seulement 45€ et vous pouvez annuler le plan d’achat quand vous le souhaitez, sans aucune pénalité.

L’achat récurrent peut être effectué à l’aide d’une carte de crédit, d’un portefeuille crypto ou d’un portefeuille fiat.

« Mais un PAC sur bitcoin… ça vaut vraiment le coup ? »

La question est tout à fait légitime : comment être sûr qu’un achat récurrent d’une certaine crypto-monnaie me permette de gagner (ou en tout cas de ne pas perdre le capital investi) ?

Évidemment, personne n’est en mesure de prédire l’avenir, mais si nous regardons le passé, nous pouvons certainement dire que qui a investi avec un PAC en bitcoin (et quelques autres grands altcoins) a décuplé – sinon au centuple – votre investissement.

Il existe différents sites – un avant tout, DAC CC – qui permettent d’effectuer ces calculs et projections, renvoyant des résultats sans équivoque :

Exemple de gains obtenus avec un PAC sur bitcoin

Pour résumer

Le PAC est probablement le moyen mieux et moins risqué pour entrer sur la pointe des pieds dans le monde des crypto-monnaies.

Si nous combinons le PAC avec Gagner c’est-à-dire aux gains passifs d’intérêts sur notre crypto en dépôt, nous avons probablement trouvé la formule pour dormir tranquille (contrairement à certains commerçants scotchés aux cartes 24h/24).

Si tu veux en savoir plus, viens sur Crypto.com trouver les deux options.

Le contenu de cet article ne se veut pas un conseil financier, mais uniquement un avis personnel : renseignez-vous soigneusement sur ce que vous vous apprêtez à faire, et n’investissez que et exclusivement l’argent que vous pouvez vous permettre de perdre.

Quand on parle de wallet (ou portefeuille), nous entendons la composition (en pourcentage) de nos économies en crypto-monnaie (à ne pas confondre avec porte monnaie qui est plutôt le « lieu » (matériel ou logiciel) où nous stockons notre crypto).

Avant d’aborder cette question, il est bon d’avoir une idée précise du critère de comment investir dans les crypto-monnaies: sinon, je vous invite à cliquer sur le lien et lire l’article.

Commençons maintenant par les concepts de base de guide du portefeuille crypto.

Le niveau de risque

Les crypto-monnaies sont un investissement à haut risque, qui en tant que tel peut générer des pertes importantes ou des gains énormes.

Au sein de ce secteur, nous pouvons faire une segmentation supplémentaire, au moins sur 4 niveaux :

Top 2: Bitcoin et Ethereum

Grande capitalisation: crypto avec une capitalisation boursière de plus de 10 milliards de dollars

Capitalisation moyenne: crypto avec une capitalisation boursière entre 1 et 10 milliards de dollars

Petit bouchon: crypto avec une capitalisation boursière inférieure à 1 milliard de dollars

Vous comprendrez tout de suite que plus la capitalisation est élevée, plus le risque est faible: donc, plus vous augmentez le pourcentage de petites capitalisations que vous mettez dans votre portefeuille, plus votre risque augmentera d’autant.

Diversification

Si vous répartissez votre capital sur plusieurs actifs, vous réduirez tout de même le niveau de risque même si vous êtes enclin à vous orienter vers des altcoins un peu « exotiques ».

C’est pourquoi c’est bon d’éviter de faire tapis sur un seul actif… à moins qu’il ne s’agisse de bitcoin, qui est unanimement considéré comme la crypto-monnaie la plus stable et la plus sécurisée.

En d’autres termes : si le bitcoin devait tomber à zéro, il est très difficile pour l’ensemble du secteur de rester debout. Habituellement, si vous entrez dans un marché baissier et que le bitcoin chute d’un certain pourcentage, les altcoins chutent d’au moins le double ou plus.

L’importance des stablecoins

Quel que soit le capital investi, une grande partie doit toujours être liquide, c’est-à-dire prête à être utilisée.

La règle est la suivante :

Plus le marché est haussier (= en croissance), moins il y a de liquidité à détenir dans le portefeuille

Plus le marché est baissier (= en baisse), mieux c’est pour se débarrasser des actifs risqués et accumuler des liquidités

En moyenne, il est recommandé de garder jusqu’à la moitié de son capital en dollars ou en stablecoins (comme l’USDT, l’USDC ou le DAI), surtout lorsque le marché est en baisse.

Définir le take profit et le stop loss

Rappelez-vous toujours que personne n’est assez bon pour acheter sur les bas et vendre sur les hauts : c’est bien de le penser, mais malheureusement la réalité est très différente.

Il est donc bon de fixer des niveaux de prix où tirer profit (éventuellement à grimper) et surtout réduisez vos pertes s’il tombe en dessous de certains seuils.

Vous aurez entendu ça « Jusqu’à ce qu’il soit vendu, rien n’a été perdu »mais il est également vrai que tant que vous ne vendez pas (en profit), vous n’avez rien gagné.

Exemples de portefeuilles cryptographiques

Après ces très longues prémisses, passons à l’action.

Préparez un stylo et du papier (ou plutôt une feuille de calcul Excel) et dessinez-en une belle gâteau divisé en tranches.

À la lumière de ce qui précède, les coins pourraient aller jusqu’à 6 (attention, il n’est PAS obligatoire d’investir dans les 6 tranches !) :

Pour chacune de ces 6 tranches, vous devrez évaluer le pourcentage de capital à allouer et entrer vos crypto-monnaies préférées (que vous aurez évidemment choisies avec beaucoup de soin après de nombreuses études !).

En excluant les wallets des maximalistes, qui sont à 100% de leur crypto-monnaie préférée (généralement le bitcoin), voici l’exemple d’un wallet full bull market (absolument PAS à prendre au pied de la lettre !), avec pratiquement toute la liquidité investie :

Exemple de portefeuille de crypto pour le marché haussier

Bitcoin : 40 %

Ethereum : 20 %

Risque faible : 15 %

Risque moyen : 10 %

Risque élevé : 5 %

Liquidité : 10 %

Ci-dessous voici l’exemple d’un portefeuille de marché baissier, beaucoup plus prudent et conservateur :

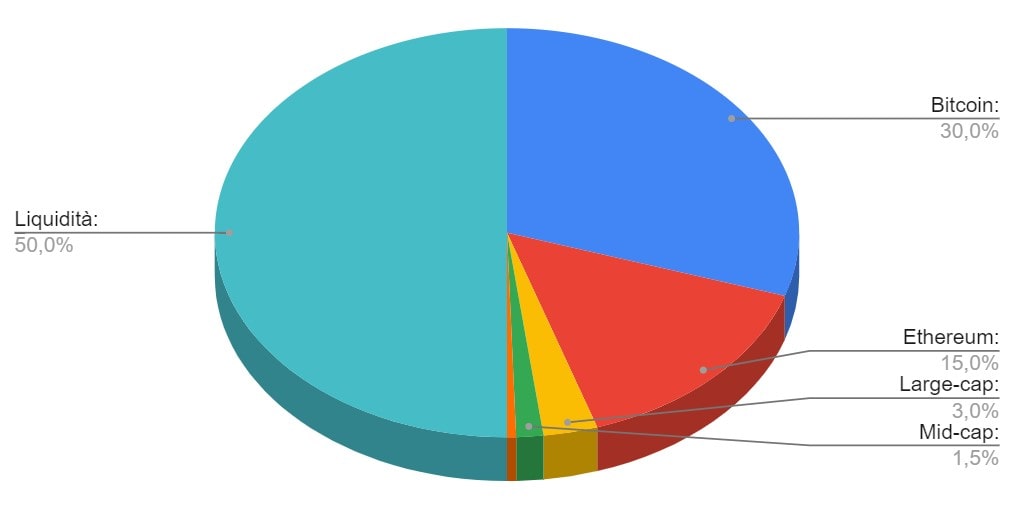

Exemple de portefeuille crypto pour le marché baissier

Bitcoin : 30 %

Éther : 15 %

Risque faible : 3 %

Risque moyen : 1,5 %

Risque élevé : 0,5 %

Liquidité : 50 %

Le rééquilibrage

Une fois que vous avez soigneusement défini les pourcentages des tranches individuelles qui composent le portefeuille, vous devez également vous assurer qu’ils le restent.

Permettez-moi de mieux expliquer avec un exemple. Disons que vous avez décidé de mettre en place un portefeuille de 10 000 $ comme celui-ci :

Bitcoin : 20 % (2 000 $)

Ethereum : 20 % (2 000 $)

Risque faible : 20 % (2 000 $)

Risque moyen : 20 % (2 000 $)

Espèces : 20 % (2 000 $)

Supposons qu’au bout d’un mois, la valeur des crypto-monnaies (c’est-à-dire des 4 premiers secteurs) ait doublé (passant de 2 000 à 4 000 dollars) grâce à un marché en phase haussière : évidemment elle ne pourra pas doubler la liquidité, ce qui , étant formé par stablecoin, ne change jamais de valeur (et reste donc toujours à 2 000 $).

Ainsi, le portefeuille vaut maintenant (4 000 x 4) + 2 000 = 18 000 $.

Pour conserver le pourcentage de 20% sur les 5 segments il faudra donc vendre 400 dollars de chacune des 4 « tranches crypto » (4 000 – 400 = 3 600) et transférer le montant obtenu (400 x 4 = 1 600) vers les stablecoins . Voici le résultat final :

Bitcoin : 20 % (3 600 $)

Ethereum : 20 % (3 600 $)

Risque faible : 20 % (3 600 $)

Risque moyen : 20 % (3 600 $)

Espèces : 20 % (3 600 $)

Force est de constater qu’il n’est pas toujours facile de rééquilibrer un portefeuille « à la main », surtout s’il y a plusieurs actifs en présence. Je vous recommande donc d’utiliser un feuille de calcul Excel et peut-être regarder cette vidéo, qui peut vous offrir d’autres idées.

✅La vidéo démo et l’équilibrage d’un portefeuille crypto-monnaies

Comment créer et gérer un portefeuille de crypto-monnaie

Comment créer et gérer un portefeuille de crypto-monnaie